e-Mükellef Online Muhasebe

Otomasyon Sistemi

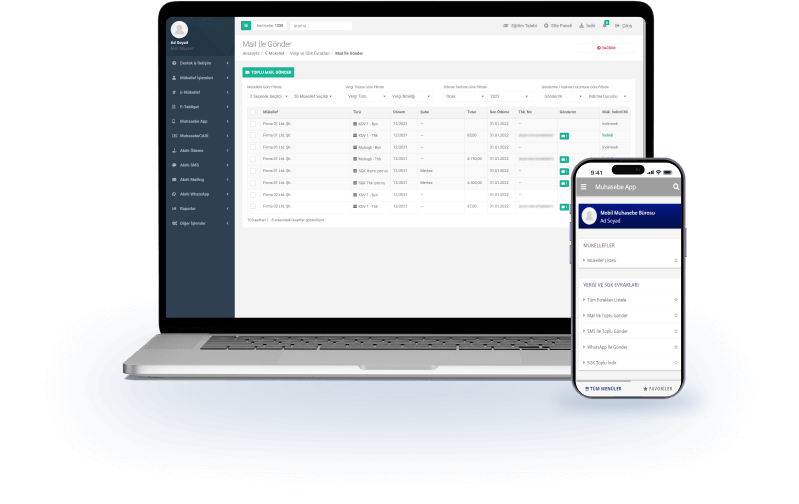

Muhasebe ofisinizin ve mükelleflerin ihtiyaçlarını karşılayan bilgi, belge, evrak, sorgulama, hesaplama ve tüm data alışverişini sizin adınıza kuracağımız muhasebe web siteniz ve mobil uygulamanızdan yapmanıza olanak tanıyor.

Mesleğe İlk Adımda

e-Mükellef Yanında

Mesleğe ilk adımını atan veya yeni ofis açan tüm mali müşavirlerimizin yanındayız! Muhasebe ofisinize ait tüm süreçleri kolaylaştırırmanın yolu e-Mükellef’e %50 indirimle sahip olun.

Muhasebenizi Kolaylaştıran Kampanya

Tüm kanun ve mevzuat değişikliklerinden aynı gün içerisinde uzman kadro tarafından daha anlaşılır hale dönüştürülerek SMS, Mail ve mobil uygulama üzerinden haberdar olmanızı sağlayan MevzuatTR ile e-Mükellef satın alımlarında %20 indirim avantajını kaçırmayın.

MUHASEBE OFİS OTOMASYON SİSTEMİ

Unutulan Beyannamelerin Önüne Geçer

Tahakkukları WhatsApp ile Toplu Gönderir

e-Tebligatları Düzenli Sorgular, Dilerseniz Mükellefe e-Posta ile Gönderir

Onaylanmamış Personel Raporlarını Sorgular ve Mükellef Bazlı Raporlar Hazırlar

İstediğiniz Mekan, Zaman ve Cihazdan Muhasebe Ofisinizi Yönetin